عواقب جيوسياسية..

الوقود الأحفوري.. الطاقة المتجددة الأسرع نموًا في مزيج الطاقة

منطقة آسيا والمحيط الهادئ من المناطق الرائدة في سوق الطاقة المتجددة؛ إذ تستحوذ على حوالي 46% من إجمالي القدرة التوليدية للطاقة المتجددة، يليها القارة الأوروبية التي تحتل المركز الثاني بنسبة 25.8% حتى نهاية عام 2021، وهو ما يوضحه الشكل الآتي:

قراءة في الآثار الجيوسياسية لعملية انتقال الطاقة

القاهرة

لعب الوقود الأحفوري دورًا أساسيًا في تشكيل الخريطة الجيوسياسية العالمية على مدى القرنين الماضيين لما له من انعكاسات بالغة التأثير على ميزان القوى العالمي والعلاقات الدولية حيث كانت موارد الطاقة التقليدية جزءًا لا يتجزأ من العديد من الصراعات الدولية والإقليمية، إلا أنه مع بروز القضايا البيئية على الساحة العالمية بالتزامن مع تفاقم أزمة التغيرات المناخية والتوصل لاتفاق باريس للمناخ عام 2015 وانتشار تعهدات دولية عديدة بشأن الحد من الانبعاثات الكربونية وانبعاثات الميثان، توجهت أنظار قادة العالم إلى مصادر الطاقة المتجددة التي انتقلت إلى مركز مشهد الطاقة العالمي.

وانطلاقًا من هذا، من الممكن أن يصاحب عملية التحول في مجال الطاقة –التي تعني الانتقال من إنتاج واستهلاك الطاقة التقليدية إلى الاعتماد على نظام طاقة خالٍ من الكربون- آثارًا جيوسياسية تدريجية نظرًا لتأثيرها على تشكيل التحالفات والخريطة التجارية للطاقة، حيث تنبع التحولات الجيوسياسية المصاحبة لتسارع وتيرة استخدام الطاقة المتجددة من كونها تختلف اختلافًا جوهريًا عن مصادر الطاقة التقليدية نظرًا لعدم تركزها في مواقع جغرافية محددة، ونظرًا لاعتماد عملية تطويرها على المعادن الأرضية وتكنولوجيا التخزين، ولهذا، أكدت الوكالة الدولية للطاقة المتجددة أن عواقب التحول من الوقود الأحفوري إلى الطاقة المتجددة يمكن أن تكون بالغة الأهمية مثل التحول من الخشب إلى الفحم والنفط قبل قرنين من الزمان.

احتلت مصادر الطاقة المتجددة مكانة هامة في مشهد الطاقة العالمي انطلاقًا من تطور قـدراتها التنافسية بفضل التطورات التكنولوجية وانخفاض تكاليف إنتاجها مما ساهم في تسريع وتيرة نموها مقارنة بأي مصدر آخر للطاقة، حيث توفر طاقة الرياح والطاقة الشمسية حاليًا حوالي 6% من قدرة توليد الكهرباء في جميع أنحاء العالم مقارنة مع نحو 0.2% خلال عام 2000. وعلى خلاف جميع أنواع الوقود الأحفوري، استطاعت مصادر الطاقة المتجددة أن تحقق نموًا خلال عام 2020، كما يتبين من الرسم الآتي:

يُبين الرسم ارتفاع القدرة التوليدية للطاقة المتجددة خلال 2021 بنحو 16.22% على أساس سنوي، فيما نمت وتيرة نموها خلال عقدٍ زمني بنحو 302.64% من 908.3 تيراوات/ ساعة عام 2011 إلى 3657.2 تيراوات/ ساعة بحلول نهاية العام الماضي، وهي الوتيرة الأسرع مقارنة بالفحم أو النفط أو الغاز الطبيعي. ويُمكن تفسير تلك المعدلات بعدد من العوامل، منها:

• انخفاض تكلفة الطاقة المتجددة: ساهم تراجع تكلفة تقنيات الطاقة المتجددة نتيجة للتقدم التكنولوجي وضخ المزيد من الاستثمارات بها في إعطائها ميزة تنافسية نسبية، فمنذ عام 2010، انخفض متوسط تكلفة الكهرباء المُولدة من الطاقة الشمسية وطاقة الرياح بنسبة 73% و22% على التوالي، فيما تشير تقديرات الوكالة الدولية للطاقة المتجددة إلى انخفاض متوسط التكلفة العالمية للكهرباء المُولدة من الرياح البرية بنحو 26%، ومن الرياح البحرية بحوالي 35%، ومن تقنيات الطاقة الشمسية المركزة بنسبة 37%، ومن الخلايا الكهروضوئية الشمسية بنحو 59% بحلول عام 2025.

• تفاقم التغيرات المناخية: أدت المشاكل الناجمة عن الوقود الأحفوري إلى اعتراف الحكومات والشعوب بالحاجة إلى إزالة الكربون من الاقتصاد العالمي، حيث تقدر منظمة الصحة العالمية أن تلوث الهواء يقتل 7 ملايين شخص سنويًا مما يجعله رابع أكبر سبب للوفاة. وما لم يتم اتخاذ خطوات عاجلة لإزالة الكربون من قطاع الطاقة، فلن يحقق العالم هدف اتفاقية باريس وأهداف التنمية المستدامة.

• تعهدات دولية: تسعي غالبية دول العالم إلى الالتزام بتعهداتها تجاه خفض الانبعاثات الكربونية حيث قامت 57 دولة بالإعلان عن خطط لإزالة الكربون من قطاع الكهرباء، وحددت 179 دولة أهدافًا تتعلق بتطوير وزيادة الطاقة المتجددة، كما تحولت العديد من البلدان إلى مصادر الطاقة المتجددة ضمن مساعيها لتقليل الاعتماد على واردات الطاقة نظرًا لافتقارها لاحتياطيات الموارد الطاقوية التقليدية.

• الابتكار التكنولوجي: ساهم تعزيز الابتكار التكنولوجي في تقنيات الطاقة المتجددة كزيادة كفاءة وحدات الطاقة الشمسية الكهروضوئية وتوربينات الرياح في تسريع نشر مصادر الطاقة المتجددة في قطاع الكهرباء، كما يرسل ارتفاع براءات الاختراع في هذا القطاع إشارات بحدوث المزيد من الابتكارات التكنولوجية في مجال تقنيات الطاقة النظيفة مقارنة بمجالات الطاقة التقليدية والوقود الأحفوري. كما فتحت التقنيات الجديدة في قطاع الطاقة آفاقًا جديدة أمام الطاقة المتجددة مما ساعد على رفع كفاءتها وتسريع استخدامها في أنظمة توليد وتوزيع الكهرباء، بالإضافة إلى تطوير تقنيات جديدة لتخزين الطاقة المتذبذبة مثل الرياح والطاقة الشمسية.

• نفوذ المجتمع المدني: تزداد الضغوطات التي تمارسها مجموعات المجتمع المدني على الحكومات لتحديد سعر للكربون، وإلغاء دعم الوقود الأحفوري، والتخلص التدريجي من طاقة الفحم الحراري للحد من تلوث الهواء وانبعاثات الكربون، كما يعتبر الرأي العام أيضًا قوة فاعلة للتغيير، حيث بدأت تفضيلات المستهلكين في الاتجاه نحو شراء المنتجات والخدمات ذات البصمة الكربونية الأقل.

وتعتبر منطقة آسيا والمحيط الهادئ من المناطق الرائدة في سوق الطاقة المتجددة؛ إذ تستحوذ على حوالي 46% من إجمالي القدرة التوليدية للطاقة المتجددة، يليها القارة الأوروبية التي تحتل المركز الثاني بنسبة 25.8% حتى نهاية عام 2021، وهو ما يوضحه الشكل الآتي:

ومع اختلاف المناطق الرائدة في توليد الطاقة المتجددة مقارنة مع الوقود الأحفوري، فمن المتوقع أن يساهم ذلك في تغيير الجغرافيا السياسية للطاقة التي تعتمد الآن على مصدرين رئيسيين فقط، النفط والغاز الطبيعي، ففي المستقبل البعيد قد تعتمد الخريطة الجيوسياسية للطاقة على العديد من العوامل الإضافية كإمكانية الوصول إلى التكنولوجيا وخطوط نقل الطاقة والمواد الأرضية النادرة وبراءات الاختراع. كما أنه من الممكن أن تساهم الطاقة المتجددة في إعادة تشكيل التحالفات بين الدول وضعف التحالفات المبنية على الوقود الأحفوري.

ساعد التركز الجغرافي لاحتياطيات النفط والغاز الطبيعي والفحم بعض الدول على حماية مصالحها الوطنية وتعظيم نفوذها الاقتصادي والسياسي. وبالمقارنة، فإن الدول التي لا تمتلك مثل هذه الأصول قد عانت من تعرضها الشديد للمخاطر العالمية، ولهذا من المحتمل أن تستفيد الدول ذات الإمكانات التقنية العالية لتوليد الطاقة المتجددة من عملية انتقال الطاقة، ولكن بشكل تدريجي خلال الأجل الطويل، كما يتبين تاليًا:

• تسليح صادرات المعادن: استمدت الدول المصدرة للنفط والغاز الطبيعي قوتها للعب دور فاعل في النظام الدولي عبر التحكم في صادرات الطاقة ونطاقها السعري، وبالمثل، يُمكن أن يتكرر المشهد من جديد مع الدول الساعية للسيطرة على سلاسل توريد المعادن الأرضية، التي تُعد عنصرًا محوريًا في توليد الطاقة المتجددة حيث يتطلب بناء محطات الطاقة الشمسية الكهروضوئية، ومزارع الرياح وتصنيع السيارات الكهربائية استخدام المزيد من المعادن، فعلى سبيل المثال، يستلزم لإنتاج السيارة الكهربائية استخدام ستة أضعاف المدخلات المعدنية مقارنة بالسيارة التقليدية، فيما تحتاج محطة الرياح البرية تسعة أضعاف الموارد المعدنية مقارنة بالمحطات التي تعمل بالغاز الطبيعي، وبناء على ذلك، من المتوقع أن يزداد طلب قطاع الطاقة على المعادن بمقدار ثلاثة أضعاف بحلول عام 2040.

وقد أدركت الصين الأهمية الجيوسياسية للمعادن النادرة منذ حوالي ثلاثين عامًا مما مكنها من التحكم في مستويات إنتاجها وتصنيعها وتكريرها وتصديرها؛ إذ لا تتمثل هيمنة الصين على المعادن النادرة فيما يُعرف بـ “جغرافية الاحتياطات” فحسب، بل ترجع هيمنتها إلى استغلالها لقوتها العاملة منخفضة التكلفة نسبيًا والقوانين البيئية غير المشددة للحصول على ميزة تنافسية في السوق العالمية، فضلًا عن ضخها استثمارات ضخمة في هذا القطاع، مع تطوير شبكة لتكرير المواد الخام، وتأميم صناعة الرواسب المعدنية الأرضية النادرة، بالإضافة إلى قيامها بتوقيع عقود التنقيب عن هذه المعادن في الدول الغنية بها لاستخراجها ومعالجتها، ثم تصديرها إلى بقية العالم.

ولهذا، تنظر الصين إلى احتكار سلاسل توريد المعادن جزءًا لا يتجزأ من استراتيجيتها لأمن الطاقة، مما أعطاها ثقلًا جيوسياسيًا وفتح لها المجال لتسليح صادرات هذه المعادن، ولطالما لوحت بإمكانية استخدام سلاح المعادن النادرة لمواجهة أيّ ضغوط سياسية واقتصادية قد تتعرّض لها من القوى الغربية، مما أدى إلى دق ناقوس الخطر في العديد من البلدان الكبرى، كما إنها هددت في الكثير من المناسبات بإيقاف الصادرات من هذه المعادن إلى باقي الدول مما قد يؤثر سلبًا على اقتصاداتها القائمة على الصناعات التكنولوجية الحديثة. وعلى الرغم من توافر المعادن في تلك البلدان، إلا إنها تواجه العديد من التحديات خلال عملية إنتاجها كالتكاليف المرتفعة والمخاوف البيئية من إنشاء ذلك النوع من الصناعات المحلية.

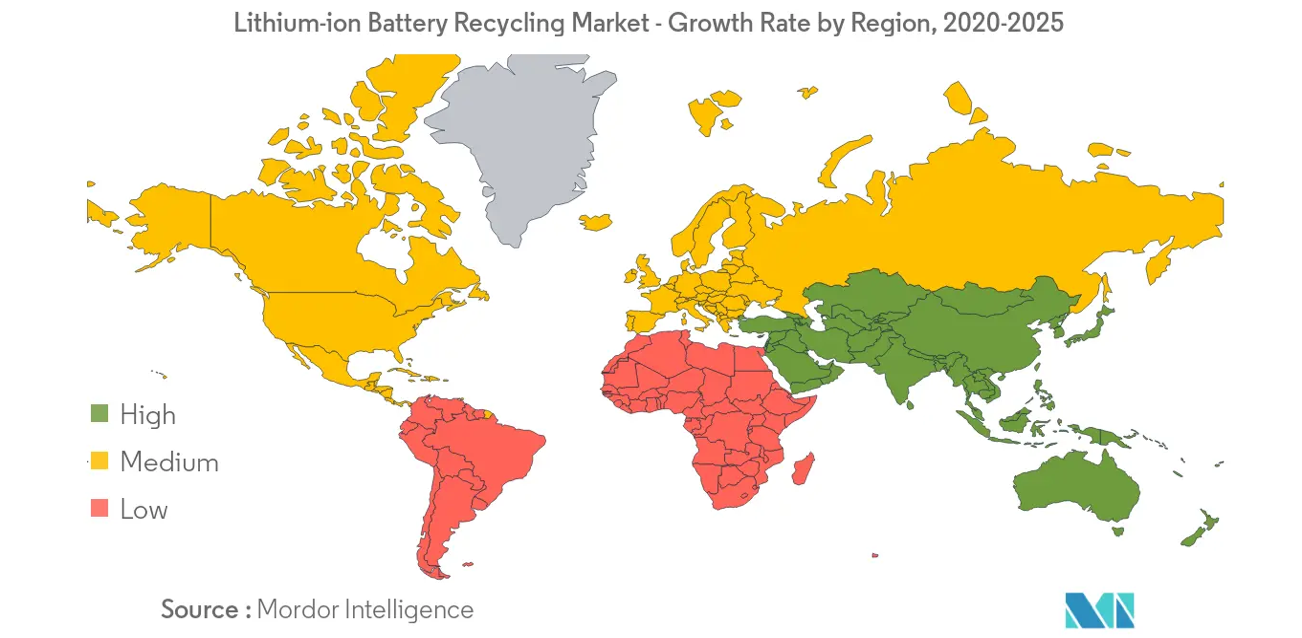

• احتدام المنافسة حول تصنيع البطاريات: تلعب البطاريات دورًا أساسيًا في عملية تحول الطاقة انطلاقًا من قدرتها على الحفاظ على التوازن بين العرض والطلب في قطاع الطاقة، ولهذا، سعت الصين للهيمنة أيضًا على صناعة البطاريات، حيث تمتلك 93 مصنعًا ضخمًا لصناعة خلايا بطاريات الليثيوم إيون، وإذا استمرت بهذه الوتيرة خلال السنوات القادمة، فمن المتوقع أن تمتلك بكين 140 مصنعًا ضخمًا بحلول عام 2030، بينما ستمتلك أوروبا 17 مصنعًا والولايات المتحدة 10 مصانع فقط، وتتحكم شركة ” CATL” الصينية وحدها في حوالي 30% من سوق بطاريات السيارات الكهربائية في العالم.

ويعود نجاح الصين في هذا الشأن إلى طلبها المحلي الضخم على البطاريات، والسيطرة على 80%من تكرير المواد الخام في العالم، و60% من تصنيع مكونات البطاريات. ومن المرجح أن تسيطر منطقة آسيا والمحيط الهادئ على سوق البطاريات خلال الخمس سنوات المقبلة كما تبين الخريطة الآتية:

وقد استشعرت الدول الغربية بمخاوف متعلقة بسيطرة الصين على سلاسل توريد المعادن والبطاريات ولهذا، تستهدف كلٌ من الولايات المتحدة وأوروبا تقليص اعتمادهما على الصين في بطاريات السيارات الكهربائية من خلال إنفاق رأسمالي جديد تزيد قيمته على 160 مليار دولار بحلول عام 2030، ليتوقع بنك “جولدمان ساكس” أنه يمكن تلبية الطلب على البطاريات الجاهزة بدون اللجوء إلى الصين في غضون السنوات الثلاثة إلى الخمسة المقبلة.

• خلق أنماط تجارية مختلفة: يُمكن للتحول إلى الطاقة المتجددة أن يؤدي إلى خفض حجم التجارة في الوقود الأحفوري بالمستقبل البعيد مقابل نمو معدلات التجارة في مجالات أخرى كالسلع والتكنولوجيا المتعلقة بالطاقة المتجددة. ومن ناحية أخرى، من المرجح أن تساهم عملية انتقال الطاقة في تغيير الخريطة التجارية الثنائية بين الدول وبعضها البعض، حيث قررت البرتغال وهولندا تعزيز التعاون الثنائي بينهما في مجال الطاقة خلال السنوات الأخيرة من خلال موافقة الأولى على تصدير الهيدروجين الأخضر للأخيرة، بينما تدرس ألمانيا صفقة لشراء الهيدروجين من المغرب، فيما ظهرت الدبلوماسية الخضراء كركيزة مهمة لسياسة ألمانيا تجاه الخليج عقب الحرب الأوكرانية حيث أسفرت إعادة نظر الاتحاد الأوروبي في سياسة الطاقة تشكيل العلاقات مع دول الخليج، ويدلل هذا النمط من الصفقات الثنائية على أن ملف الطاقة المتجددة سيصبح مكونًا أساسيًا في العلاقات التجارية المستقبلية.

وبينما ستساعد الطاقة النظيفة في تقوية العلاقات الثنائية بين بعض الدول إلا إنها ستكون محل خلاف بين البعض الأخر كالولايات المتحدة والصين، الساعيتان للسيطرة على المشهد الجيوسياسي للطاقة المتجددة، حيث قرر الرئيس الأمريكي “جو بايدن” مؤخرًا تمديد التعريفات الجمركية المفروضة على معدات الطاقة الشمسية المستوردة من بكين لمدة أربع سنوات أخرى. ويأتي الخلاف التجاري المتصاعد بين أكبر اقتصادين في العالم رغم موافقتهم المزعومة على عزل ملف التغيرات المناخية من الحرب التجارية المستمرة بينهما نظرًا لعدم قدرة الاقتصاد العالمي على تلبية الأهداف المناخية دون تكثيف جهود إزالة الكربون في الولايات المتحدة والصين، أكبر مصدرين للانبعاثات الكربونية في العالم.

• ظهور تحالفات جديدة في الساحة الدولية: من المرجح أن تسفر عملية تحول الطاقة عن تشكيل تحالفات جديدة بين الدول التي تشترك في الرؤية تجاه سياساتها المناخية كالتحالف الدولي للطاقة الشمسية، وتحالف الطاقة العالمي للناس والكوكب (GEAPP)، والذي تم إطلاقه في قمة المناخ (COP26) لتسريع الاستثمار في الطاقة الخضراء وحلول الطاقة المتجددة في الاقتصادات النامية والناشئة على مدى العقد المقبل. ولا يُمكن القول إن تلك التحالفات ستضاهي قوة وتأثير تحالف “أوبك بلس” نظرًا للتوقعات السائدة بأن الوقود الأحفوري سيظل مكونًا رئيسيًا في مزيج الطاقة العالمي، إلا إنه قد يكون لها تأثير ملموس في المستقبل مع إدراك كافة الحكومات حول العالم ضرورة التعاون من أجل زيادة نسبة الاعتماد على الطاقة المتجددة.